NEWS Release

不動産投資時に認められる経費12

2月になると確定申告作成を考えはじめなくてはいけない時期で、毎日の忙しさの中でどうやって時間を空けようか悩間れているかと思います。 申告する際、経費として計上できる内容を以下にまとめてありますので、ご参考頂けると幸いです。

不動産所得必要経費とすることができるものとしては、不動産収入を得るために必要な費用です。節税をするためには、経費を漏れなく適正に計上することがポイントとなります。

以下、一般的に不動産経営において認められている経費となります。

(1)租税公課

(2)損害保険料

(3)減価償却費

(4)修繕費

(5)借入金利息

(6)管理費

(7)交通費

(8)通信費

(9)新聞図書費

(10)接待交際費

(11)消耗品費

(12)その他税理士に依頼した費用

では、それぞれについて見てみましょう。

(1)租税公課

不動産所得の必要経費として、以下の業務に関連して納付する税金が計上可能です。

1、土地・建物に対する固定資産税・都市計画税

2、賃貸物件を取得した際に課される登録免許税、不動産取得税

3、賃貸による儲けに課される事業税

4、その他自動車税、印紙税

など。

(2)損害保険料

賃貸している建物等が加入している以下の保険が経費として計上可能です。

1、火災保険

2、地震保険

3、賃貸住宅費用補償保険

など。

なお、一括払いの場合には、当年度分しか必要経費として計上ができませんので、注意しましょう。つまり、10年度分を一回で支払ったとしても、経費計上できるのは初年度分のみです。

(3)減価償却費

減価償却費は、建築費を建物の構造・用途により定められている耐用年数に応じて、毎年経費として計上することが可能です。

減価償却費の計算方法は、「定額法」と「定率法」2種類ありますが、平成10年4月1日以後に取得した建物については、定額法のみが適用となったため、定額法について紹介します。

そもそも定額法とは、毎年一定額の償却費を計上する方法です。

平成19年4月1日以後に取得した資産の場合、以下計算式にて計算します。

—定額法による減価償却の計算式—

「減価償却費の額=取得価格×法定耐用年数に応じた償却率」

減価償却資産の償却率はこちらにてご確認ください。

—中古資産の耐用年数の計算式—

- a 法定耐用年数の全部を経過した資産

耐用年数=法定耐用年数×0.2

- b 法定耐用年数の一部を経過した資産

耐用年数=(法定耐用年数—経過年数)+経過年数×0.2

建物の耐用年数については、国税庁が発表した耐用年数(建物・建物付属)の一覧表にてご確認ください。

[例]平成25年5月15日に、2,000万円で取得した法定耐用年数が30年で、経過年数が10年の中古資産減価償却費を計算してみましょう。

(耐用年数)

(30—10)+10×0.2=22年

(減価償却費の額)

2,000万円×0.046(耐用年数22年の償却率)=92万円

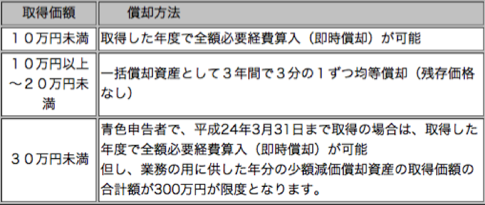

なお、少額減価償却資産については、以下のように経費計上をします。

(4)修繕費

修繕費として経費計上できる支出は、通常の維持管理費用、または毀損した固定資産の現状回復費用となります。

具体的には以下のような建物に対して修繕した場合は、修繕費として計上することができます。

1、建物の壁、ベランダのペンキなどの塗り替え

2、ドア、トイレ、台所、換気扇など部屋の設備の修理

3、畳の取替え

4、障子、襖の張替え

など。

もっとも、以下のような修繕目的であるものの、固定資産の価値を高め、または建物の耐久性を増やすような部分は「資本的支出」となり、経費として計上することはできませんので、注意するようにしましょう。

1、用途変更のための模様替えなど、改造または改装に直接用した費用

2、建物の避難階段の取付けなど、物理的に付け加えた部分の費用

など。

なお、以下の場合もその年度の修繕費として計上できます。

1、おおむね3年以内の期間を周期として修繕が行われる時、または費用が20万円未満の場合

2、修繕費か資本的支出かの判断が不明確で、60万円未満の場合。または、その資産の前年末の取得価格のおおむね10%相当以下である場合

(5)借入金利息

賃貸する建物の取得にあたり金融機関から融資を受けた場合、その借入金の利息は経費として計上することができます。

しかし、以下の費用は経費になりませんので注意しましょう。

1、借入金の返済額のうち、元本に相当する部分

2、賃貸としての業務が開始する前の利息部分

(6)管理費

賃貸建物の管理費として、

1、賃貸建物の管理をする管理会社へ支払う管理費・修繕積立金

2、入居者の募集、管理をしてくれる賃貸管理会社へ支払う管理費

なども必要経費として計上することができます。

(7)交通費

以下のような移動目的で利用した場合の交通費は経費として計上することができます。

① 不動産投資会社が主催したセミナーに参加するための交通

② 管理会社などと打合せするための交通

③ 物件を見に行くための交通費

など。ですので、交通費の領収書はきちんと保管しておくようにしましょう。

以上の他、車で移動する場合の費用に付いても経費計上が可能です。具体的には、車のガソリン代、駐車場代、高速道路料金、車検費用、保険料、自動車税など車に関わる費用などです。

しかし、プライベートで利用する場合もありますので、全額ではなく4割前後で申請するのが一つで目安となるでしょう。

なお、もっと正確に計上するため、初年度は全てメモしてみるのもいいのかもしれません。

(8)通信費

不動産経営をしているのであれば、管理会社と連絡をした際の通話料、インターネットにて物件を検索するなどの通信費が発生します。

しかし、全額を経費にするのはできませんので、大体3〜4割の割合で申請している方が多いようです。

(9)新聞図書費

不動産の動向、経済の動向などと言った不動産経営の業務に影響がある記事を知るため新聞の費用を経費として計上することができます。

また、不動産事業に関係する本を購入した場合も、経費として計上できます。

(10)接待交際費

飲食に関係する費用も経費として認められる場合があります。

大きく以下のようなケースが挙げられます。

① 管理会社などと打合せするための飲食費

② 税理士との打合せするための飲食費

③ 不動産投資仲間との意見交流するための飲食費

など。

(11)消耗品費

物件撮影するためのデジカメ、物件検索や確定申告するためのパソコン、また図面を印刷するためのプリンターなどのものは消耗品として経費計上することができます。

(12)その他税理士に依頼した場合にかかる費用

確定申告は自身でやられる方も多いですが、やり方が分からなかったり、時間がない場合は、税金のプロの税理士に依頼する人も多くいらっしゃいます。

依頼する内容にもよりますが、確定申告のタイミングで年1回5〜10万が相場のようです。ちなみに、税理士に支払った費用も経費として計上することができます。

上記内容は、状況によって計上できない事もありますので、詳しい内容は専門家の方にご相談下さい。