マイホームの購入に関して国や自治体により様々な支援制度がもうけられています。

今年に入って、住宅購入支援策がさらに拡充されました。

住宅購入に対してかかる税金の軽減措置や、住宅ローンや相続、

贈与など幅広い優遇策が揃っています。

住宅購入を検討する方が押さえておくべきポイントをご紹介いたします。

住宅購入支援制度を利用し、理想のマイホームを手に入れる

![]()

マイホーム購入のタイミングには、4つのことを検討しながら決めることが大切です。

「住宅や土地の価格」「金利水準」「税制」「ライフプラン」もっとも優先すべき項目は「ライフプラン」です。子供の将来、教育資金なども考え、余裕を持ってマイホームを購入しなければ、「マイホーム以外何も残らない」ということになりかねません。

マイホームの維持管理には、固定資産税や都市計画税、マンションであれば管理費など、不具合が出れば修繕費も必要になります。

毎月の住宅ローンの返済にストレスを感じることがないように、マイホーム購入後の家計の変化などをしっかり見据えて計画を立てましょう。「住宅ローン金利」は日本銀行の協力な金融緩和と金融機関の競争激化を背景に、固定型・変動型ともに空前の低水準です。借りたお金は返さなければなりませんが、費用は誰もが押さえたいものです。

その点、金利の低い今は、大きなチャンスです。ただし、住宅ローンを借りるときは、それ以外にも保証料や団体信用生命保険料、事務手数料といった費用がかかることもあります。選択する住宅ローンによっても差があるので、借入の際には費用を洗い出す用にしましょう。税制の動きも資金計画を左右します。税制改正は、住宅需要への喚起だけでなく、住宅の安全性の向上、品質、省エネ化など様々な影響を及ぼします。また、今年1月より相続税の基礎控除額が縮小され、課税対象が増えたり、税負担がより重くなると予想されます。二世帯住宅を検討するなど、相続対策も重要なポイントになってきました。

ここで紹介する以外にも住宅性能による優遇制度などがあり、様々な住宅支援制度を設けている都道府県や市区町村もあります。

住宅購入のタイミングを、家族で話し合いながら検討してみてください。優遇制度を賢く活用して理想の住まいを手にいれましょう。

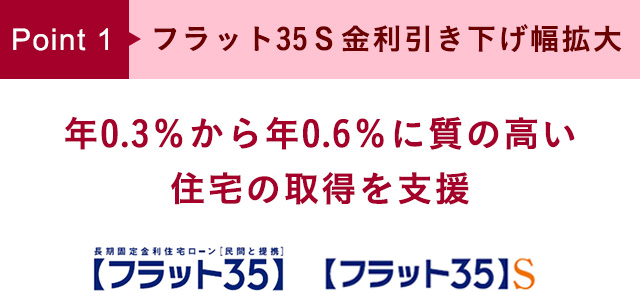

年0.25%の質の高い住宅の取得を支援

「フラット35」Sとは、「フラット35」をお申込みのお客さまが、省エネルギー性、耐震性、バリアフリー性などに優れた住宅を取得される場合に、「フラット35」のお借入金利を一定期間引き下げる制度です。

住宅金融支援機構は「フラット35」Sの金利引き下げ幅を年0.3%から年0.6%に拡大する制度拡大を実施しています。当初10年間の金利を引き下げる「金利Aプラン」と当初5年間の金利を引き下げる「金利プランB」の2つがあります。

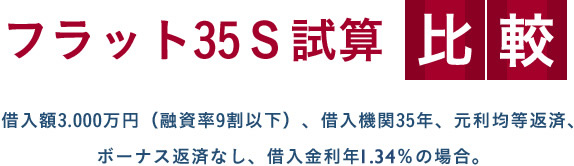

借入額3,000万円(融資率9割以下)、借入機関35年、元利均等返済、ボーナス返済なし、借入金利年1.47%の場合。

| 【フラット35】 | 【フラット35】S | ||||

| 金利Aプラン | 金利Bプラン | ||||

| 借入金利 | 【フラット35】:全期間 / 年1.37% |

【フラット35】S 金利Aプラン:当初10年間 / 年1.09% , 11年目以降 / 年1.34% |

【フラット35】S 金利Bプラン:当初5年間 / 年1.09% , 6年目以降 / 年1.34% |

||

| 毎月の返済額 | 【フラット35】:全期間 / 89,956円 |

【フラット35】S 金利Aプラン:当初10年間 / 85,508円 , 11年目以降 / 87,579円 |

【フラット35】S 金利Bプラン:当初5年間 / 85,508円 , 6年目以降 / 88,772円 |

||

| 総返済額 | 【フラット35】:87,781,766円 | 【フラット35】S 金利Aプラン:36,054,731円 | 【フラット35】S 金利Bプラン:36,848,223円 | ||

| 【フラット35】との 比較(総返済額) |

【フラット35】:- | 【フラット35】S 金利Aプラン:▲1,727,035円 | 【フラット35】S 金利Bプラン:▲933,543円 | ||

「金利Aプラン」を適用するには、次の6つのいずれか1つ以上を満たすことが条件となります(新築住宅・中古住宅共通の基準)。『省エネルギー性』①認定低炭素住宅②「エネルギー使用の合理化等に関する法律(通称 省エネ法)に基づく「住宅事業建築主の判断の基準(通称 トップランナー基準)」に適合する住宅(一戸建てに限る)」③一次エネルギー消費量等級5の住宅『耐震性』④耐震等級(構造躯体の倒壊防止)3の住宅『バリアフリー性』⑤高齢者等配慮対策等級4以上の住宅(共同住宅の専用部分は等級3でも可)『耐久性・可変性』⑥長期優良住宅。

「金利プラン」を適用するには、次の6つのいずれか1つ以上を満たすことが条件となります(新築住宅・中古住宅共通の基準)。『省エネルギー性』①断熱等性能等級4の住宅②一次エネルギー消費量等級4以上の住宅『耐震性』③耐震等級(構造躯体の倒壊防止)2以上の住宅④免震建築物『バリアフリー性』⑤高齢者等配慮対策等級3以上の住宅『耐久性・可変性』⑥劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同の住宅等については、一定の更新対策が必要)。

35年返済で3000万円を借り入れると、「フラット35」S(金利Aプラン)は、「フラット35」と比較すると、年174万円の軽減になります(図参照)。

いずれのプランも2016年1月29日までの申込み受付分に適用されますが、制度拡充の予算金額に達する見込みとなれば前倒しで終了することもございます。

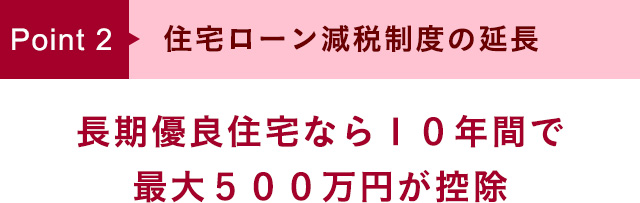

長期優良住宅なら10年間で最大500万円が控除

「住宅ローン減税」は、住宅ローン借入れて住宅を購入する場合に、購入者の金利負担の軽減を図るための制度です。毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。

また、所得税からは控除しきれない場合には、住民税からも一部控除されます(最大控除額13万6500円)。この住宅ローン減税制度は、2014年4月からの消費税率引き上げにあわせて、一般住宅の最大控除額が年間40万円、10年間で400万円に拡大されました。認定低炭素住宅、認定長期優良住宅であれば控除額が年間最大50万円、10年で500万円となります。この制度は2017年12月までから、2020年12月まで1年半延長されました。

この制度が適用されるのは住宅の対価の額または費用の額に含まれる消費税の税率が8%または10%である場合の金額であり、それ以外の場合はこれまでの年間最大20万円(認定住宅は30万円)10年間最大200万円(認定住宅は300万円)が適用されます。

また、適用を受ける主な条件として、①新築または取得日から6カ月以内に居住をはじめ、各年の12月31日まで引き続き居住していること。②控除をうける年分の合計所得が3000万円以内であること。③住宅の登記簿上の床面積が50㎡以上であること。中古住宅であれば耐震性を有することも問われます。転勤などで①が満たせないと適用されないこともあるのであらかじめ注意が必要です。

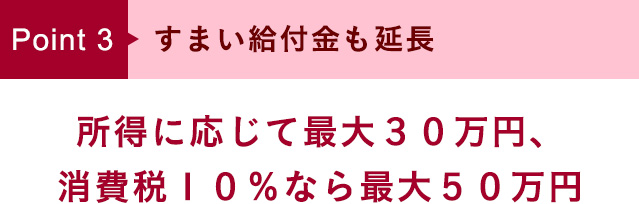

所得に応じて最大30万円、

消費税10%なら最大50万円

「住宅ローン減税」は支払っている所得税等から控除する5仕組みであるため、収入が低いほどその効果が小さくなります。「すまい給付金制度」は、住宅ローン減税の拡充による負担軽減効果が十分の及ばない収入層に対して、住宅ローン減税とあわせて消費税率引き上げによる負担の軽減をはかるものです。

このため、収入によって給付額が変わる仕組みとなっています(都道府県民税の所得割額に応じて最大30万円(消費税8%の場合))。これも「住宅ローン減税」同様に2021年12月まで延長されました。消費税率が10%へ引き上げられた場合には、対象年収が拡大され、給付額は最大50万円になる予定です。

住宅の引き渡しから1年3ヶ月以内にすまい給付金事務局に申請すれば、現金で給付金を受け取れます。確定申告時に申請する住宅ローンとは別に手続きが必要となるので注意が必要です。

新築住宅だけでなく中古住宅も対象になります(個人売買は除く)。別途要件を満たせば現金取得の場合も利用できます。

また、申請は住宅取得者(持分保有者)がそれぞれ行います。例えば、1つの住宅に居住する不動産登記上の持分保有者がいる場合など、一定条件を満たせば配偶者も受けることが出来ます。

住宅購入にかかる税を把握し試算計画に組み込む

住宅を購入する際、消費税だけでなく、固定資産税、不動産取得税、登録免許税、印紙税などの税金がかかります。

個人が居住用の住宅を購入する場合、その多くに軽減措置が適用されますので、資金計画にしっかり組み込んでおきましょう。

簡単にそれぞれの概要を紹介します。

固定資産税は毎年1月1日現在で土地、家屋、償却資産(固定資産)を所有しておる人が納める税金です。原則3年に1度評価替えされる自邸資産税評価額に対して所定の税率を乗じて計算されます。

不動産取得税は、土地や家屋を購入したり、家屋を建築するなどして不動産を取得したときにかかる税金です。

登録免許税は、土地や建物を建築したり購入したりしたときに所有権保存登記や移転登記などをしますが、この登記にかかる税金です。

印紙税とは、住宅を購入する際の売買契約書などを交わすときにかかる税金のことです。印紙税は、契約書によ記載されている金額によって税額が決まり、その金額分の収入印紙を契約書に添付して印鑑をおすなどして納税します。

消費税が500万円拡大、

消費税率10%時3000万円

住宅取得等資金に係る贈与税の非課税措置とは、父母や祖父母など直系尊属から住宅取得などの資金の贈与を受けた場合に、一定金額について

贈与税が非課税となる制度です。2015年の非課税枠は1000万円ですが、耐震性や省エネ性、バリアフリー性のいずれかで一定の基準をみたす「質の高い住宅」の場合は、500万円を上乗せすることが出来ます。

2014年は非課税枠が500万円で「質の高い住宅」は1000万円だったので、500万円の拡大となりました。通常は年間110万円までの贈与が非課税ですが、併用することが出来るので最大1110万円(「質の高い住宅」は1610万円)まで贈与税ゼロで援助が受けられます。

ただし、2020年は3月31日まで700万円(同1200万円)に縮小され、2019年。4月から消費税率が10%に引き上げられた場合は、2500万円(同3000万円)へ大幅に拡大される予定です。

適用の条件として①贈与を受けた年の翌年の3月15日までに、自己の居住のための家屋を新築などして同日までにそこに居住、または後日遅延なく住むことが確実と見込まれること。②受贈者は贈与をうけた年の1月1日時点で20歳以上である。③その年の合計所得が2000万円以下であること。④家屋の登記簿上の床面積が50㎡以上240㎡以下であることなどです。

将来を見据えて、二世帯住宅で相続対策

二世帯住宅を建てて親子で同居すると、相続税対策になるといわれています。

ポイントとして「小規模宅地等の特例」にあります。「小規模宅地等の特例」の適用を受けると、

亡くなった人の自宅の敷地について、相続時の不動産資産の評価額を一定割合まで減額することが

可能となります。

相続税改正によって、2015年1月以後の相続からは、都市部に一軒家の自宅を所有していれば相続税の課税対象となる可能性が高まります。緩和措置として「小規模宅地等の特例」の適用範囲が拡大されました。被相続人等の自宅の敷地が80%減額される特定居住用宅地等について、限度面積が240㎡から2015年1月1日以降に発生した相続については330㎡まで拡大されました。

2014年1月より建物が完全に分離型でも「小規模宅地等の特例」の対象となったため、プライバシーを守りたいと考える親子も二世帯住宅を検討しやすくなりました。また、以前は有料老人ホームに入所している場合は「自宅は老人ホーム」とみなすため、原則として小規模宅地等の特例を受けれませんでした。しかし2014年からは「自宅は旧自宅」とするため、一定条件のもと小規模宅地等の特例が受けられるようになりました。